ベトナムでのATMキャッシングの方法を紹介します。

HSBCのATMを使って解説します。

1.ベトナムでのATMキャッシングのやり方

ATMキャッシングの方法です。

まずATMには、使えるカードブランドが表記されています。

これはホアンキエム湖北のATMなのですが、使えるのはVISA、Master、銀聯カードです。

JCBは使えません。

ベトナムでは比較的JCBが使える印象ですが、他の国ではJCBは使えないことが多い。

ベトナム以外にも海外に行くことがあるなら、ATMキャッシングのためのカードはVISAかMasterがおすすめです。

カードを入れます。

言語の選択画面になったら、任意の言語を選びます。

ここでは英語「English」を選びます。

暗証番号の入力画面になりました。

10キーを使って、4桁の暗証番号を入力します。

ATMによっては6桁の入力欄が表示されますが、入力するのは4桁でOK。

「Enter」を押せば、次の画面に進めます。

何を取引するかの選択です。

「Cash Withdraw」を選択。

アカウントのタイプの選択です。

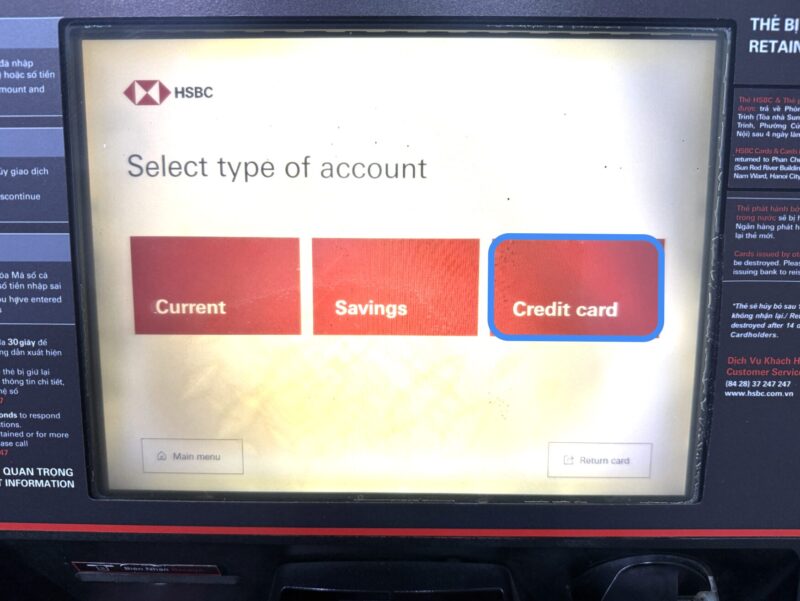

「Credit card」を選択。

ATMによっては「Credit」のみ表記されます。

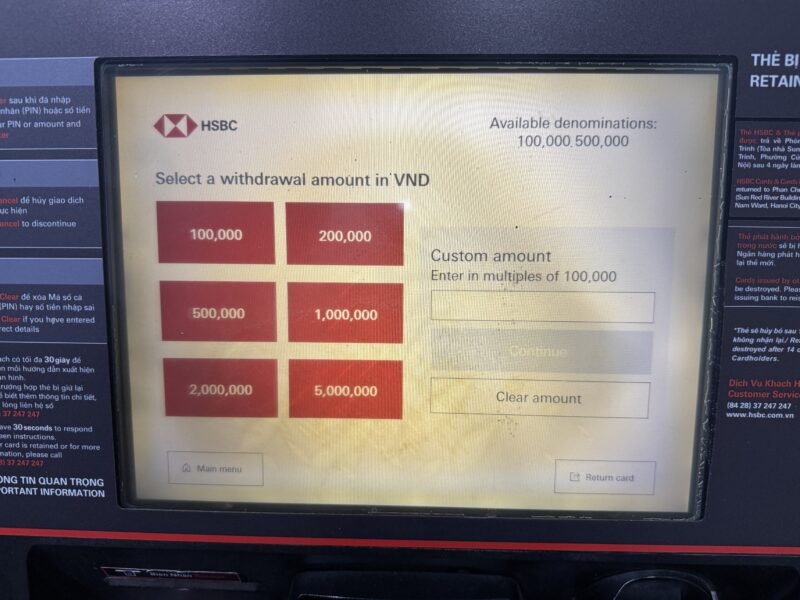

キャッシングする金額の選択です。

表示された金額以外が希望なら、10キーで入力します。

25万ドンを入力しました。

「Contenue」を押します。

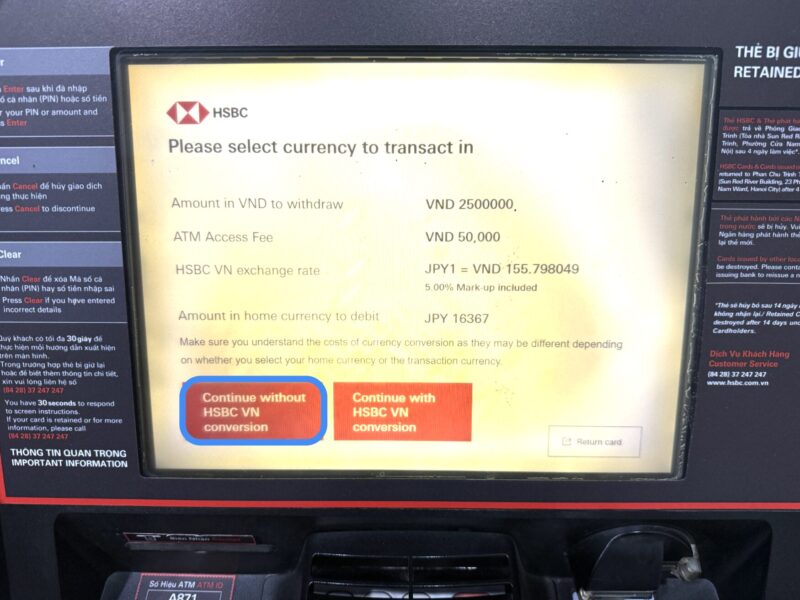

「取引する通貨を選択してください」という画面になります。

これはつまり、”HSBCのATMが決めたレートで両替しますか?”と聞かれています。

この画面になったら、”両替しない”を選択してください。

ATM側が決めたレートは悪いことがほとんどだからです。

これは「DCC」(Dynamic Currency Conversion)というサービスで、ベトナムドンでの取引を日本円に両替して決済するものです。

DCCについては、あとでくわしく解説します。

ここでは上の画像のように、「Continue without HSBC VN conversion」を選択してください。

5万ドン(約320円)のATM手数料についての注意喚起です。

「Accept fee and complete transaction」(手数料を受入れ取引を完了する)を選択。

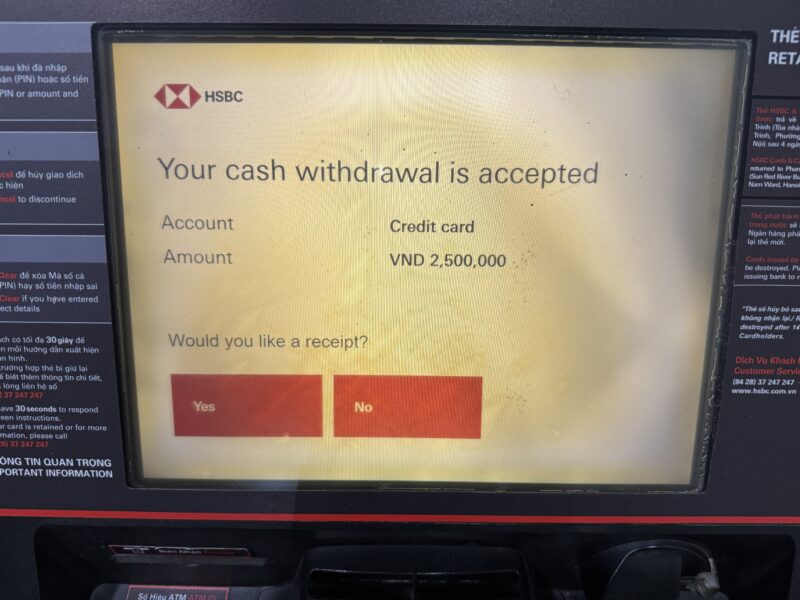

「あなたのキャッシングは受け入れられました」と出たので、取引は無事完了 ♪

「レシートを欲しいですか?」と聞かれるので、任意のボタンを押してください。

カードが出てきました。

すみやかに取り出してください。

取らないでそのままにしていると、カードはATMに飲み込まれてしまいます。

ベトナムドンも出てきました。

レシートを希望した場合、レシートが出てきます。

以上で、ATMキャッシングは完了です。

2.海外ATMキャッシングの注意点

以下、海外ATMキャッシングにかんする一般的な注意点をまとめました。

初海外の方はもちろん、初ベトナムの方も必ずご覧ください。

キャッシング枠を確保する

クレジットカードでATMキャッシングするには、キャッシング枠がなければなりません。

キャッシング枠が0円だと、ATMキャッシングできません。

必ずベトナム旅行前に、キャッシング枠を確保しておいてください。

暗証番号が必要

ATMキャッシングには暗証番号が必要です。

4桁の数字です。

これが分からないと、ATMキャッシングできません。

必ずベトナム旅行前に、暗証番号を確認しておいてください。

カードはATMからすぐ取り出す

ATMキャッシング終了後、カードが出てきたらすぐに取り出してください。

すぐに取らないと、“防犯上、安全のため”にカードはATMに飲み込まれてしまいます。

カードがATMに飲み込まれてしまうと、取り出すのにATM設置業者に連絡しなければならなかったりと面倒なことになります。

ATMキャッシング終了後は、すみやかにカードを抜き取りましょう。

American Expressはキャッシングできない

カードブランドのAmerican ExpressはATMキャッシングできません。

VISAやMasterなどのブランドのカードが必要です。

「DCC」はレートが悪いので利用しない

ATMキャッシング時に、「DCC」を利用するかどうかの画面が現れることがあります。

「DCC」(Dynamic Currency Conversion)とは、現地通貨(ベトナムドン)での取引を自国通貨(日本円)に両替して決済するサービスのこと。

現地通貨で決済したばあい通常は数日経たないと日本円での請求額は確定しませんが、DCCを利用するとATM側が決めたレートで即時に請求額が確定します。

画面にレート(および総額)が表示され、即時に請求額が確定することから便利なサービスとも思われがちですが、実はDCCはレートが悪いことが一般的。

ATMオーナー側が手数料を上乗せしたかたちでレートを決めており、現地通貨で決済するよりも割高になることがほとんどです。

さらにクレジットカードによるATMキャッシングでは請求されないことが多いATMオーナー手数料も、DCCでは請求されます。

DCCはATMオーナー側にとって、追加の収益を得るための収益源なのです。

ATMキャッシング時は、DCCによる日本円での決済はせず現地通貨で決済しましょう。

ATMの画面では、「DCC」という文字が出ないこともあるので注意が必要です。

例えば、次の画像のような場合です。

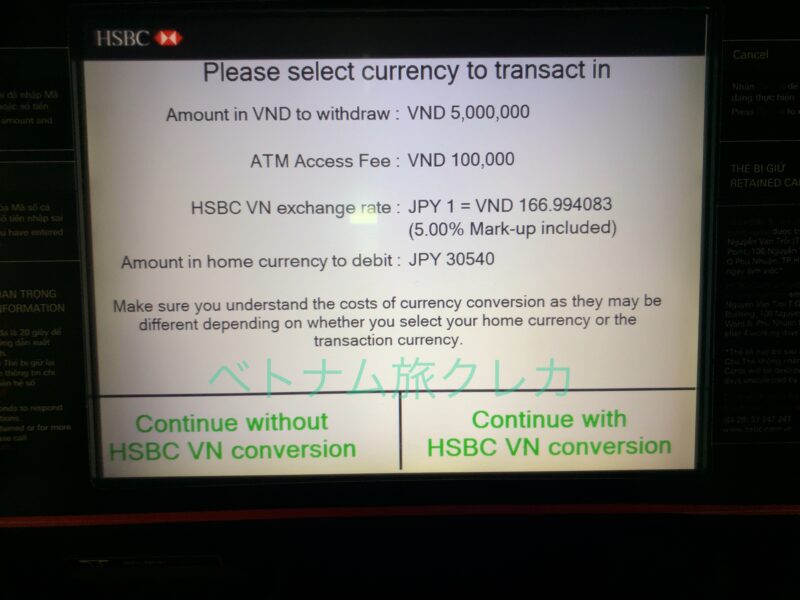

ベトナムの銀行「HSBC」のATMの画面で、「Please select currency to transact in」(取引する通貨を選択してください)とあります。

これはつまり、DCCの選択画面です。

この場合は「Continue without HSBC VN conversion」(HSBCの両替なしで続ける)を選んでください。

以下、画面を詳しく解説します(興味ない場合は飛ばしてください)。

画像の日時は2023年3月22日で、この日のレートは1円=179.167ドンです。

画像にあるJPY1=VND166.994083がHSBCの両替レートですが、悪いレートなのは一目瞭然。

「5.00% Mark-up included」(5%の手数料を含んだ)とありますが、これはかなり高い。

DCCを利用しない現地通貨決済の場合、クレジットカードの各ブランド(VISAやMasterなど)の独自レートが採用されますが、その場合でも上乗せされる手数料は通常0.5%前後です。

さらに「ATM Access Fee」(ATMオーナー手数料)が「VND100,000」請求されるとあります。

1円=180ドンとして、100,000ドンは約556円。

これも地味に痛い。

総額についてですが、5,000,000ドンの引き出しで請求額は30,546円と表示されています。

一方現地通貨で決済した場合は、1円=180ドンとすると総額は約27,778円。

つまりDCCを利用すると、3,000円近くも損することになります!

引き出す額にもよりますが、ATMキャッシングのたびにこれだけの手数料を取られていたらたまりません。

ATMキャッシングでは、DCCを利用しないようにしましょう。

ところでATMによってはDCCを拒否する「NO」のボタンがない、あるいはボタンが押せず、強制的にDCCになるものがあります(次のATM利用方法の項で紹介)。

そのようなATMは、なるべく利用しないようにしましょう。

以上、ATMキャッシングの注意点でした。

3.ATM手数料について

ATMキャッシングにかかる2つの手数料

ATMキャッシングでは、場合によってATM手数料がかかります。

そもそも海外ATMキャッシングには、2種類のATM手数料があります。

- 海外ATMオーナー手数料

- カード会社に払うATM手数料

一点目の“海外ATMオーナー手数料”は、ATMを設置している銀行などに支払う手数料です。

別名「アクセス・フィー」とか「オーナー・チャージ」とかと呼ばれます。

この手数料は、ATMを設置している現地金融機関次第です。

じつのところ”海外ATMオーナー手数料”は、かからない場合が多い。

ATM操作画面で手数料が表示されても、実際の引き落としでは請求されていないことが結構あります。

二点目の“カード会社に払うATM手数料”は、クレジットカードによってかかるものとかからないものがあります。

このATM手数料は、基本的に以下の金額です。

- 1万円以下:110円(税込)

- 1万円超(10,001円以上):220円(税込)

おもなクレジットカードのATM手数料は、以下のとおりです。

| クレジットカード | 海外ATM手数料 | 参照公式サイト |

| アコムカード | 現地の金融機関によるATMの手数料 | 「海外からでも借入できますか?」 |

| ジャックスカード | 現地金融機関所定の手数料 | 「海外キャッシング利用時に~」 |

| PayPayカード | 現地ATMを設置する金融機関等による手数料 | 「海外キャッシング」 |

| 楽天カード | 1万円以下:110円(税込) 1万円超:220円(税込) 利用するATMにより別途手数料発生の場合あり |

「海外キャッシング」 |

| エポスカード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外キャッシングサービス」 |

| 三井住友カード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外キャッシュサービス」 |

| セゾンカード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外キャッシング」 |

| イオンカード | 1万円以下:110円(税込) 1万円超:220円(税込) | 「海外で利用する」 |

| JCBカード | 現地金融機関所定の手数料 | 「海外キャッシング1回払い」 |

| アプラスカード | 各金融機関所定の利用手数料 | 「海外キャッシング」 |

上記「海外ATM手数料」は、公式サイトにある通りに表記されています。

公式サイトには書かれていなくても、”海外ATMオーナー手数料”は基本的にかかるものと考えてください。

ですので、”カード会社に払うATM手数料”が無料なカードが、比較的お得と言えます。

「1万円以下:110円(税込)〜」と書かれていないカードですね。

このようなカードにかかる手数料は、基本的に”海外ATMオーナー手数料”だけ。

”海外ATMオーナー手数料”は請求されないことがあるため、ATM手数料無料が期待できます。

ATMキャッシングにおすすめのカードは?

かつてATMキャッシング最強とされたのは、セディナカードでした。

その理由は”カード会社に払うATM手数料”が無料なうえ、ネットからの繰り上げ返済が可能だったからです。

このためキャッシングの利子が2~3日で済み、コストを最小限に抑えることができました。

しかしセディナカードは、2024年1月25日に新規カード申し込み受付を終了。

現在セディナカードと同じような使い方できるのは、アコムACマスターカードです。

アコムACマスターカードは”カード会社に払うATM手数料”が無料なうえ、ネットからの繰り上げ返済にも対応。

これにより、ATMキャッシングの手数料を最小限に抑えることが可能です。

ただしアコムACマスターカードには大きなデメリットがあり、それは口座振替による翌月一括払いに対応していないこと。

つまり全額分の自動引き落としができないので、毎回手動で返済しなければならないことになります。

このためもし返済処理を忘れれば、利息がえんえんと積み上がっていくことになります。

普通のカードのように翌月一括払いができるなら、たとえ返済処理を忘れても翌月の支払日には自動で借入分が引き落とされるので、利息が嵩むにも限度があります。

しかしアコムカードの場合は、返済処理を忘れれば利息は無限に増えていきます。

忘れっぽい方、面倒くさがりな方、ずぼらな方には、鬼門となりそうなカードです。

アコムACマスターカードはATMキャッシング最強となりうるカードですが、それはあくまでも使う人次第。

その意味では、上級者向けカードといえなくもありません。

もし毎回の返済処理を忘れそうならアコムACマスターカードは使わず、多少手数料はかかっても他のクレジットカードを使った方が安全です。

4.まとめ

ベトナムでのATMキャッシングの方法でした。

ATMキャッシングなら、24時間利用可能。

両替所での両替のように、日中しか利用できないという時間制限がありません。

また両替所のないような辺鄙な町でも、ATMはたいてい1軒はあります。

そういう町に行く場合、ATMキャッシングできるカードは必須。

ATMキャッシングはとても便利なので、ベトナム旅行ではぜひ活用してください。