ベトナム旅行において現金(ベトナムドン)を入手するのに便利なのが、クレジットカードによるATMキャッシングです。

ATMはベトナムのいたるところにありますし、24時間利用可能。

いつでもどこでも現金を引き出せる手段として、ATMキャッシングはベトナム旅行で大活躍します。

このように便利なATMキャッシングですが、両替店での両替(外貨両替)と比べて手数料はどうなのでしょうか。

ATMキャッシングがいくら便利だからといって、両替に比べてあまりに手数料がかかるのであれば利用を控えることも視野に入るでしょう。

損はしたくないですからね。

そこで2024年夏にベトナム旅行した際、ATMキャッシングと外貨両替の比較をしてきました。

日本の両替店のレートも調べましたので、ベトナムドン調達の参考にしてください。

1.海外ATMキャッシングとは

海外ATMキャッシングとは、クレジットカードを使って海外のATMから現地通貨を引き出すサービスのことです。

デビットカードでもATMキャッシングできますが、クレジットカードとは手数料が異なるため、ここではクレジットカードによるATMキャッシングにかぎって解説します。

ベトナムでもATMキャッシングはもちろん使えて、VISAやMasterといった主要ブランドのクレジットカードがあれば現金(ベトナムドン)を引き出すことが可能。

ベトナムではハノイやホーチミンといった大都市はもちろん、両替店の見当たらないような辺鄙な町にもATMはたいていあるので、手持ちの現金がなくなったときなどに大変重宝します。

このように便利なATMキャッシングですが、両替店での両替(外貨両替)との大きな違いは「お金を借りる」サービスであること。

そのためキャッシングしたお金を返すまでに、利子(利息)がかかります。

さらに外貨両替との違いとして、クレジットカードによっては「ATM手数料」がかかるものがあります(ATM手数料無料のカードもあります)。

この利息とATM手数料という点から、ATMキャッシングの方が外貨両替より手数料が高くつくと思われるかもしれません。

もっとも手数料ということで言えば外貨両替でも両替店の徴収する手数料がありますが、手数料の違いと利息の有無ゆえに、ATMキャッシングと外貨両替はどちらが得なのか損なのか分かりづらい。

そこで以下、分かりやすいように具体的な数字で比較しました。

2.海外ATMキャッシングと外貨両替比較

ATMキャッシングと外貨両替の比較です。

調査日は、2024年7月29日。

この日のレートは、1円=164.2303ドンです。

| 両替店またはATMキャッシング | 1円あたり |

| GIANG SON(ハノイ旧市街) | 164ドン |

| QUOC TRINH(ハノイ旧市街) | 164ドン |

| MSB(ハノイ・ノイバイ空港) | 163.09ドン |

| ワールドカレンシー(日本) | 144.92ドン |

| トラベレックス(日本) | 131.58ドン |

| GPA(日本・成田空港) | 136.986301ドン |

| マネーバンク(日本) | 146.627566ドン |

| ATMキャッシング(アコムカード) | 163.318634656214274ドン |

表のベトナムドンの数字には、手数料がすでに含まれています。

ATMキャッシングの数字には、手数料に加えて利子も含まれています。

数字の見方ですが、1円当たりもらえるドンが多いほどお得なわけで、つまりレートが良いことになります。

表のとおり、ハノイ旧市街での両替が最もレートが良い結果となりました。

一方、日本での両替はハノイでの両替やATMキャッシングよりもはるかにレートが悪い。

日本での両替はおすすめしません。

以下、ハノイでの両替とATMキャッシングについて、詳しく見ていきます。

ハノイ旧市街のレートが最も良かった

2024年7月29日、一番レートが良かったのはハノイ旧市街で評判の店「GIANG SON」と「QUOC TRINH」でした。

レートは、1円=164ドン。

どちらの店も貴金属店です。

ベトナムでは貴金属店(宝石店)が両替を行なっており、銀行や空港より両替レートが良い場合が多い。

それぞれの店の場所は、以下のとおりです。

◽️ GIANG SON

◽️ QUOC TRINH

ハノイ旧市街には、貴金属店ばかりが集まる有名な通りがあります。

「Hàng Bạc通り」と「Hà Trung通り」です。

ここの通りにある貴金属店のレートは良いと評判で、多くの外国人が両替に訪れます。

今回調査した「GIANG SON」と「QUOC TRINH」もそれらの通りにある店です。

それぞれの通りは、以下の地図の場所にあります。

◽️ Hàng Bạc通り

◽️ Hà Trung通り

Hàng Bạc通りの有名店が「GIANG SON」で、Hà Trung通りの有名店が「QUOC TRINH」です。

ATMキャッシングはお得に現金を入手できる

今回調査した中で2番目にお得だったのが、ATMキャッシングです。

1円=163.318634656214274ドン。

使ったカードは、アコムカード。

アコムカードはATMキャッシングがお得と、ネットで評判のカードです。

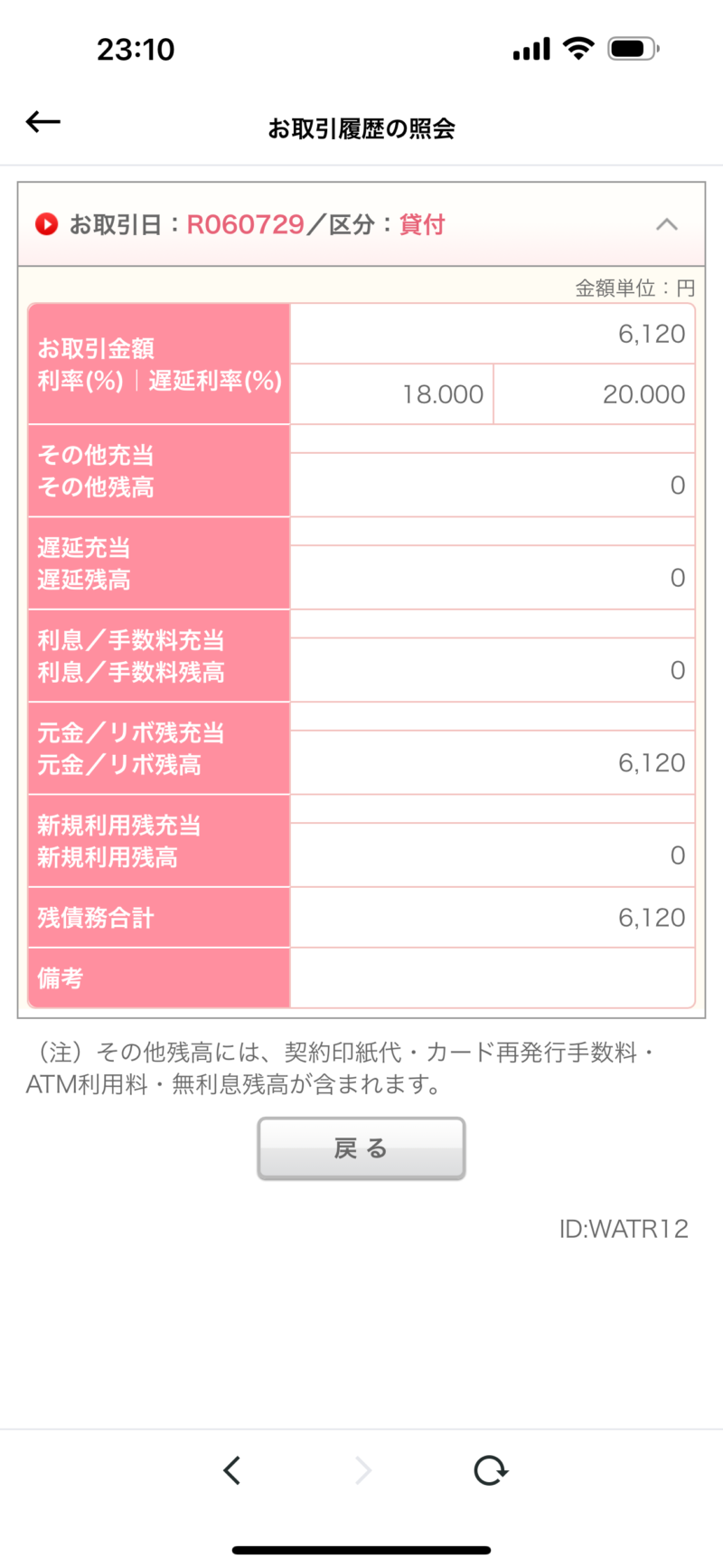

明細は以下のとおり。

2024年7月29日にATMキャッシングした額は、1,000,000ドン。

返済金額は、6,123円。

つまり1円=163.318634656214274ドンです。

上の画像では取引金額6,120円と返済金額6,123円となっており、3円の違いに気づくかもしれません。

この3円は、1日分の利子です。

アコムカードはネットによる繰り上げ返済が可能で、今回はすぐ返済できたので借入期間は1日で済みました。

アコムカードの年利は18.0%。

年利18.0%は、一般的なクレジットカードと同様です。

1日分の利息は

18÷360=0.05%

取引金額が6,120円なので、1日分の利息は

6,120x0.05%=3

3円です。

利息がたった3円で済むのは、安くていいですよね ♪

このようにATMキャッシングでも、ハノイ旧市街の両替と同じくらい安くベトナムドンを入手できました。

ただしATMキャッシングは、いくつか条件を揃えないと手数料が安くなりません。

その条件について、以下見ていきます。

3.海外ATMキャッシングで手数料を安くするために

海外ATM手数料が無料のカードを選ぶ

まず海外ATMキャッシングで手数料を安くするには、海外ATM手数料が無料のクレジットカードを選ぶことです。

海外ATMキャッシングには、2種類のATM手数料があります。

- 海外ATMオーナー手数料

- カード会社に払うATM手数料

一点目の“海外ATMオーナー手数料”は、ATMを設置している銀行などに支払う手数料です。

別名「アクセス・フィー」とか「オーナー・チャージ」とかと呼ばれます。

この手数料は、ATMを設置している現地金融機関によってはかからない場合があります。

二点目の“カード会社に払うATM手数料”は、クレジットカードによってかかるものとかからないものがあります。

このATM手数料は、基本的に以下の金額です。

- 1万円以下:110円(税込)

- 1万円超:220円(税込)

この“カード会社に払うATM手数料”が無料のカードを選ぶことで、海外ATMキャッシングの手数料を安くすることができます。

主なクレジットカードのATM手数料は、以下のとおりです。

| クレジットカード | カード会社に払うATM手数料 |

| アコムカード | 無料 |

| 旧セディナカード | 無料 |

| ジャックスカード | 無料 |

| 楽天カード | 1万円以下:110円(税込) 1万円超:220円(税込) |

| エポスカード | 1万円以下:110円(税込) 1万円超:220円(税込) |

| 三井住友カード | 1万円以下:110円(税込) 1万円超:220円(税込) |

| セゾンカード | 1万円以下:110円(税込) 1万円超:220円(税込) |

| イオンカード | 1万円以下:110円(税込) 1万円超:220円(税込) |

早期に繰り上げ返済する

海外ATMキャッシングの手数料を安くするには、早期に繰り上げ返済することです。

繰り上げ返済とは、クレジットカードの月々の支払日を待たずに、繰り上げて返済すること。

ATMキャッシングは「借金」なので、返済するまでに利子がかかります。

借り入れ分を早期に繰り上げ返済することで、利子を最小限に抑えることができるのです。

繰り上げ返済するには多くのクレジットカードの場合、カード会社に電話するか、提携ATMから入金となります。

このため返済は帰国してからか、あるいはベトナム旅行中に返済したければ国際電話する必要があります(そのさい国際電話料金と振込手数料がかかります)。

ただ中には、ネットから繰り上げ返済できるカードもあります。

例えばアコムカード、旧セディナカード、エポスカードなどです。

これらのカードでしたら、ベトナムにいながらネットで繰り上げ返済が可能。

しかもATMキャッシング後2~3日で請求額が確定し、返済できるようになります。

つまり早ければ利子は2~3日分で済みます。

このようにネットから繰り上げ返済できるカードなら早期返済も可能なため、利子を最小限に抑えることができます。

さらにこれらのカードでは返済時「ペイジー(Pay-easy)」というネットのサービスを使うのですが、ペイジーは手数料無料で各金融機関から返済ができます。

以上、海外ATMキャッシングの手数料を安くする条件でした。

まとめるとその条件は、①海外ATM手数料が無料のカードを選ぶ、②早期に繰り上げ返済する、です。

これらの条件を満たすカードに、アコムカードがあります。

4.海外ATMキャッシングはアコムカードがお得

2024年現在、海外ATMキャッシングで手数料を最も安くできるカードは、アコムカードです。

以前はセディナカードが人気でしたが、残念ながらすでに終了しました。

「三井住友カード」にリニューアルしましたが、新規募集は行われていません。

そのため現在、ATMキャッシング最有力カードはアコムカードとなります。

以下、その理由を解説します。

アコムカードがお得な理由

1.海外ATM手数料が無料

アコムカードは、海外ATM手数料が無料です。

2.ネットから繰り上げ返済できる

アコムカードは、ネットから繰り上げ返済できます。

しかもアコムカードはATMキャッシングしてから即時請求額が確定し、ネットから返済できるようになります。

ですので、利子を0円とすることも可能。

旧セディナカードは請求額が確定するまでに3日はかかったので、アコムカードはそれよりも早く返済できるので、さらに優秀です。

アコムカードの利子は、日本時間の0時を超えると1日としてカウントされるようです。

今回私はベトナム・ハノイで19時頃ATMキャッシングし、23時すぎにネットから返済しましたが、すでに1日分の利子が計上されていました。

4時間ほどしか経ってないのに1日分の利子がかかるのはおかしいと思ったのですが、ベトナムと日本の間には2時間の時差があり、返済した時にはすでに日本時間では0時を超えてました。

つまり利子は経過した時間ではなく、日本時間0時を基準とするということです。

またアコムカードではネットからの返済時「ペイジー」を使うので、振込手数料無料で各金融機関から返済できます。

このようにアコムカードは海外ATM手数料が無料であり、またネットから早期に繰り上げ返済できるので、海外ATMキャッシング最強のカードと言えます。

ただアコムカードには、注意点がひとつあります。

それは口座振替による翌月一括払いに対応していないことです。

アコムカードの注意点(デメリット)

口座振替による翌月一括払い未対応

アコムカードは、口座振替による翌月一括払いに対応していません。

つまり全額分の自動引き落としができないので、毎回手動で返済しなければならないことになります。

このためもし返済処理を忘れれば、利息がえんえんと積み上がっていくことになります。

普通のカードのように翌月一括払いができるなら、たとえ返済処理を忘れても翌月の支払日には自動で借入分が引き落とされるので、利息が嵩むにも限度があります。

しかしアコムカードの場合は、返済処理を忘れれば利息は無限に増えていきます。

このようなリスクを考えると、アコムカードの翌月一括払い未対応はデメリットと言えるでしょう。

忘れっぽい方やズボラな方は要注意!

いちおうアコムカードにも口座自動引き落とし(口座振替)はありますが、全額分の支払い(一括払い)はできません。

口座振替で返済できる金額は、「約定返済金額」となります。

約定返済金額とは、毎月返済しなければならない最低限の金額のこと。

アコムカードの約定返済金額はキャッシング枠によって変わるのですが、借入金額の1.5%~4.2%。

一例としてキャッシング枠「30万円超、100万円以下」で考えますが、この場合は約定返済金額は3%です。

つまり10万円キャッシングした場合、自動引き落としできるのは3千円のみ。

これではキャッシング分を返済するまで34ヶ月もかかることになり、そのあいだ利子が積み重なっていくことになります。

このようにアコムカードの口座振替は引き落とせる分が“雀の涙”なので、返済処理を忘れた時の安全装置にはなりません。

やはりアコムカードでATMキャッシングした場合は、忘れずに返済処理する必要があります。

このようにアコムカードは、翌月一括払いできないデメリットがあります。

ただそれでもアコムカードがATMキャッシング最強カードであることには、なんら変わりはありません。

毎回ちゃんと返済処理を怠らなければ、利子を最小限に抑えることのできる優秀なカードです。

旅費を抑えてお得にベトナム旅行したいなら、アコムカードは持っておきたいおすすめのカードです。

以上、海外ATMキャッシングの手数料を安くする方法と、おすすめのカードでした。

海外ATMキャッシングは便利である上に使いようによってはお得にもなるものですが、外貨両替と比べるとメリットとデメリットがあります。

それについて、以下見ていきます。

5.海外ATMキャッシングのメリットデメリット

海外ATMキャッシングのメリット

1.ほとんどの町にATMがある

ATMは、ベトナムのほとんどの町にあります。

ハノイやホーチミンといった大都会はもちろん、両替所のないような小さな町にも大抵あります。

どこにいても現金を入手できるのは、ATMキャッシングの大きなメリットです。

2.24時間利用可能

ATMは、24時間利用可能です。

両替所の閉まる夜中にも現金を引き出せるので助かります。

3.外貨両替よりお得になる場合がある

ATMキャッシングは、外貨両替(両替所での両替)よりお得になる場合があります。

実際、上の調査結果のとおり、ハノイ空港の両替所よりATMキャッシングの方がお得でした。

もっともATM手数料無料のカードで早期繰り上げ返済するという条件でですが。

4.大金を持ち歩かなくていい

ATMキャッシングできるなら、大金を持ち歩かなくていいというメリットがあります。

24時間いつでも利用できるので、現金が必要になった時に必要なだけ引き出せばいいからです。

両替店の場合、夜は営業していないということやATMのようにどこにでもあるわけではないということから、ある程度まとまった額の現金を両替する必要にかられることがあります。

それによって盗難・紛失のリスクが生じます。

ATMキャッシングでは必要以上の現金を持っておく必要がないので、リスクを小さくすることができます。

海外ATMキャッシングのデメリット

1.カードによっては海外ATM手数料がかかる

クレジットカードによっては、海外ATM手数料がかかります。

ここでいう「海外ATM手数料」とは、上で説明した2種類のATM手数料のうち「カード会社に払うATM手数料」のことです。

アコムカードはATM手数料が無料だと紹介しましたが、このようなカードは少なく、ほとんどのカードはATM手数料がかかります。

2.利息がかかる

ATMキャッシングは借金であるため、返済するまでに利息がかかります。

利息がかかること自体に拒否感がある方もいるかもしれません。

早期に繰り上げ返済すれば利息はたいして大きくはなりませんが、翌月(または翌々月)の引き落としまで返済処理をしないと利息が嵩み、外貨両替より損することもありえます。

利息を減らすためには返済処理をしなければならないという手間も含めて、利息がかかることはデメリットと言えるでしょう。

3.小額紙幣で引き出せない

両替店での両替では、店員に頼めば20万ドンまたは10万ドンといった小額紙幣で両替してくれます。

しかしATMキャッシングでは、小額紙幣で引き出すことはできません。

ほとんどのATMからは、50万ドン紙幣で出てきます。

この50万ドン紙幣が、ベトナムでは実に使いづらい。

あまり指摘されることのない点ですが、個人的にはこれがATMキャッシングの最大のデメリットと考えます。

これさえなければ現金調達はすべてATMキャッシングで済ますところですが、私のばあい小額紙幣が欲しいためだけに、ベトナムへは日本円をやや多めに持っていきます。

4.取引がエラーになることがある

これまでベトナムで何十回とATMキャッシングしてきましたが、ごくまれに取引がエラーになることがありました。

同じカードで別のATMを使ってみると普通にキャッシングできたケースがほとんどなので、カードには問題はないと思います。

ハノイやホーチミンのようにATMがいたるところにある大都会なら問題ないですが、ATMが一台しかないような小さな町だと困ってしまいます。

いまだに原因は分かりませんが、カードが急に使えなくなってしまうことに備えて、予備のカードを持っていくのをおすすめします。

5.利用限度額がある

ATMキャッシングには、利用限度額があります。

クレジットカードにはキャッシング枠が定められており、それを超えてATMキャッシングすることはできません。

一方、外貨両替では現金さえあれば、いくらでも両替できます。

一週間程度のベトナム旅行ではキャッシング枠を超えることはないでしょうが、長期の旅行ではこの利用限度額が問題になるかもしれません。

またATMには、一回に引き出せる限度額があります。

ベトナムではATMを設置している銀行や企業によりますが、大体300万ドン〜500万ドン。

もっともATMキャッシングを繰り返せば、それ以上に引き出すことは可能です。

ただ手間がかかるので、面倒に感じるかもしれません。

またATM手数料のかかるカードだと、キャッシングの回数だけ手数料を取られてしまいます。

以上、ATMキャッシングのメリットデメリットでした。

次に外貨両替のメリットデメリットを見ていきます。

6.外貨両替のメリットデメリット

外貨両替のメリット

1.利息がかからない

外貨両替は、ATMキャッシングのように利息がかかりません。

外貨両替は借金ではないので返済する手間はありませんし、返済を忘れて利息が増える恐れもありません。

2.限度額がない

外貨両替には、限度額がありません。

手持ちの現金さえあれば、制限なく両替できます。

3.小額紙幣でもらえる

外貨両替では、小額紙幣でもらえます。

店員に「Small please」と言えば、たいてい10万ドン〜20万ドン札でもらえます。

外貨両替のデメリット

1.小さな町には両替所がないことがある

小さな町には、両替所がないことがあります。

あっても見つけるのが難しいこともあるでしょう。

一方ATMは比較的目立つので見つけやすいですし、Googleマップに載っていることも多い。

ATMと比べたときの両替所の圧倒的な少なさは、外貨両替の大きなデメリットです。

2.営業時間外は両替できない

外貨両替は、営業時間外は両替できません。

これもまた大きなデメリットです。

ベトナム旅行中は、夜中にお金が必要になることもあるかもしれません。

そんなときはATMキャッシングに頼るほかありません。

3.両替所によってレートが異なる

外貨両替では、両替所によってレートが異なります。

ある両替店では1ドン=160円なのに、別の両替店では1ドン=163円ということがありえます。

手数料を抑えるためにはレートの良い両替店を探さなければなりませんし、良い両替店がホテルから遠い場合は移動しなければなりません。

そういったもろもろの面倒を排除したいなら近場の両替所で両替すればいいですが、その場合レートが悪く手数料が高くつくということも起こりえます。

ATMキャッシングではそのような個別的で場所的な問題はなく、どのATMでキャッシングしても同じカードでさえあればレートは変わりません。

カードブランドのVISAならVISAの、MasterならMasterの独自レートで計算されるので、ATMの種類は関係ないのです。

4. 大金を両替すると盗難・紛失のリスクが高まる

ベトナムドンの調達を外貨両替のみに頼る場合、比較的まとまった額・大金を両替する機会が増えるのではないでしょうか。

両替所はATMのように多くはありませんし、夜中は営業していません。

両替所に来たついでに必要な額をまとめて両替しようという心境にもなりがちでしょうし、旅程の関係からまとまった額を両替しなければならない時もあるでしょう。

大量の現金を所持することは言わずもがな、盗難・紛失のリスクを高めることにつながります。

以上、外貨両替のメリットデメリットでした。

ATMキャッシングと外貨両替には、それぞれメリットデメリットがあります。

ベトナムドン調達にはどちらかだけでなく、両者を組み合わせることがおすすめとなります。

さて次に、海外ATMキャッシングの注意点について紹介します。

7.海外ATMキャッシングの注意点

キャッシング枠を確保する

クレジットカードでATMキャッシングするには、キャッシング枠がなければなりません。

キャッシング枠が0円だと、ATMキャッシングできません。

必ずベトナム旅行前に、キャッシング枠を確保しておいてください。

暗証番号が必要

ATMキャッシングには暗証番号が必要です。

4桁の数字です。

これが分からないと、ATMキャッシングできません。

必ずベトナム旅行前に、暗証番号を確認しておいてください。

カードはATMからすぐ取り出す

ATMキャッシング終了後、カードが出てきたらすぐに取り出してください。

すぐに取らないと、“防犯上、安全のため”にカードはATMに飲み込まれてしまいます。

カードがATMに飲み込まれてしまうと、取り出すのにATM設置業者に連絡しなければならなかったりと面倒なことになります。

ATMキャッシング終了後は、すみやかにカードを抜き取りましょう。

American Expressはキャッシングできない

カードブランドのAmerican ExpressはATMキャッシングできません。

VISAやMasterなどのブランドのカードが必要です。

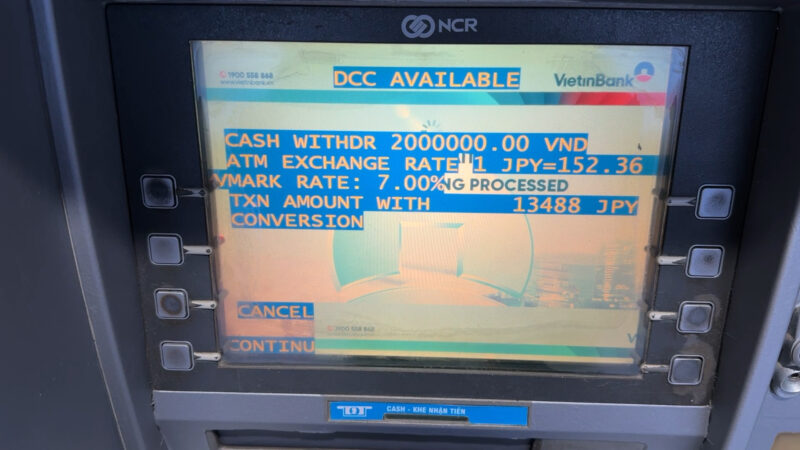

「DCC」はレートが悪いので利用しない

ATMキャッシング時に、「DCC」を利用するかどうかの画面が現れることがあります。

「DCC」(Dynamic Currency Conversion)とは、現地通貨(ベトナムドン)での取引を自国通貨(日本円)に両替して決済するサービスのこと。

現地通貨で決済したばあい通常は数日経たないと日本円での請求額は確定しませんが、DCCを利用するとATM側が決めたレートで即時に請求額が確定します。

画面にレート(および総額)が表示され、即時に請求額が確定することから便利なサービスとも思われがちですが、実はDCCはレートが悪いことが一般的。

ATMオーナー側が手数料を上乗せしたかたちでレートを決めており、現地通貨で決済するよりも割高になることがほとんどです。

さらにクレジットカードによるATMキャッシングでは請求されないATMオーナー手数料も、DCCでは請求されます。

DCCはATMオーナー側にとって、追加の収益を得るための収益源なのです。

ATMキャッシング時は、DCCによる日本円での決済はせず現地通貨で決済しましょう。

ATMの画面では、「DCC」という文字が出ないこともあるので注意が必要です。

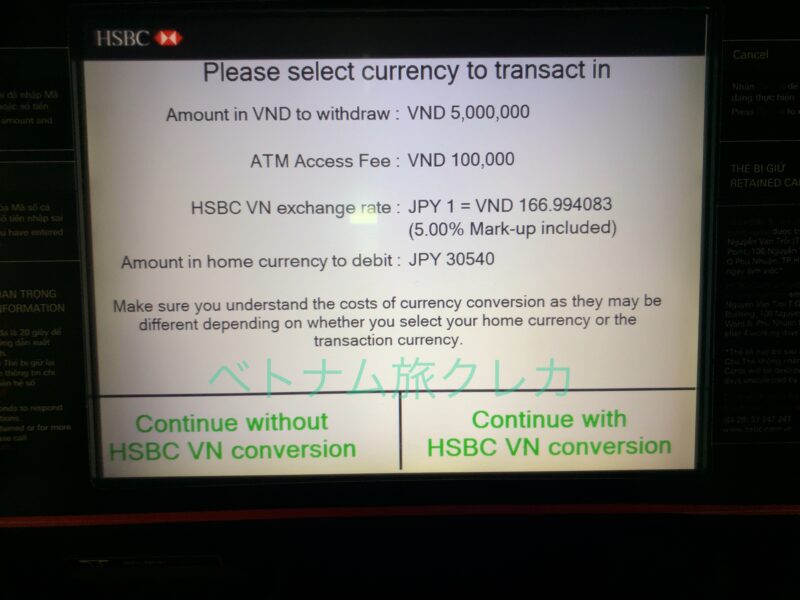

例えば、次の画像のような場合です。

ベトナムの銀行「HSBC」のATMの画面で、「Please select currency to transact in」(取引する通貨を選択してください)とあります。

これはつまり、DCCの選択画面です。

この場合は「Continue without HSBC VN conversion」(HSBCの両替なしで続ける)を選んでください。

以下、画面を詳しく解説します(興味ない場合は飛ばしてください)。

画像の日時は2023年3月22日で、この日のレートは1円=179.167ドンです。

画像にあるJPY1=VND166.994083がHSBCの両替レートですが、悪いレートなのは一目瞭然。

「5.00% Mark-up included」(5%の手数料を含んだ)とありますが、これはかなり高い。

DCCを利用しない現地通貨決済の場合、クレジットカードの各ブランド(VISAやMasterなど)の独自レートが採用されますが、その場合でも上乗せされる手数料は通常0.5%前後です。

さらに「ATM Access Fee」(ATMオーナー手数料)が「VND100,000」請求されるとあります。

1円=180ドンとして、100,000ドンは約556円。

これも地味に痛い。

総額についてですが、5,000,000ドンの引き出しで請求額は30,546円と表示されています。

一方現地通貨で決済した場合は、1円=180ドンとすると総額は約27,778円。

つまりDCCを利用すると、3,000円近くも損することになります!

引き出す額にもよりますが、ATMキャッシングのたびにこれだけの手数料を取られていたらたまりません。

ATMキャッシングでは、DCCを利用しないようにしましょう。

ところでATMによってはDCCを拒否する「NO」のボタンがない、あるいはボタンが押せず、強制的にDCCになるものがあります(次のATM利用方法の項で紹介)。

そのようなATMは、なるべく利用しないようにしましょう。

以上、ATMキャッシングの注意点でした。

次に、ベトナムでのATMキャッシングの利用方法を解説します。

8.海外ATMキャッシングの利用方法(ベトナム)

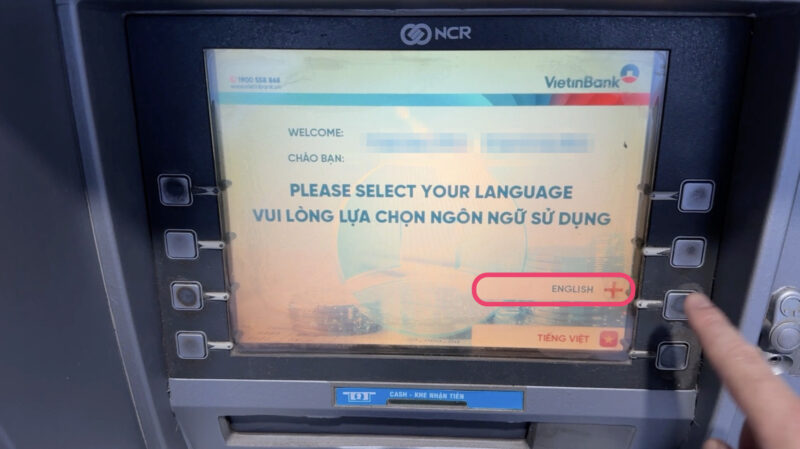

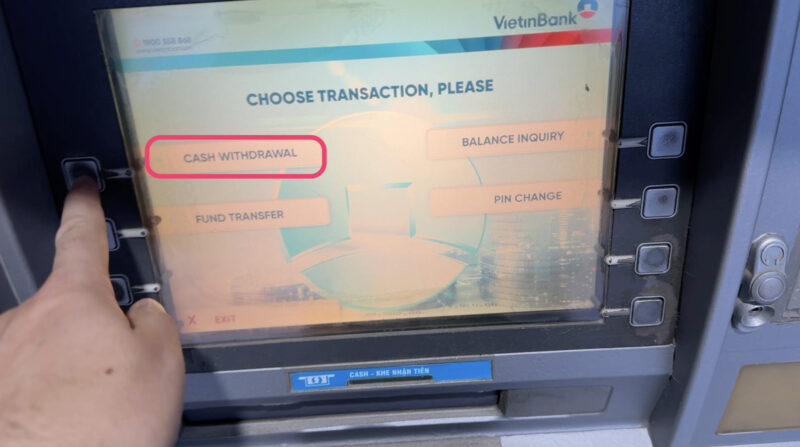

ベトナムでのATMキャッシングの利用方法を、画像付きで解説します。

ベトナムの銀行「VietinBank」のATMで見ていきます。

まずカードを入れます。

待ちます。

言語の選択が出たら、任意の言語を選びます。

ここでは「ENGLISH」を選びます。

暗証番号の入力画面です。

4ケタの暗証番号を入力してください。

入力したら「ENTER」ボタンを押します。

何の取引をするかの選択です。

「CASH WITHDRAWAL」を選択。

ATMによっては「CASH WITHDRAW」と表示されます。

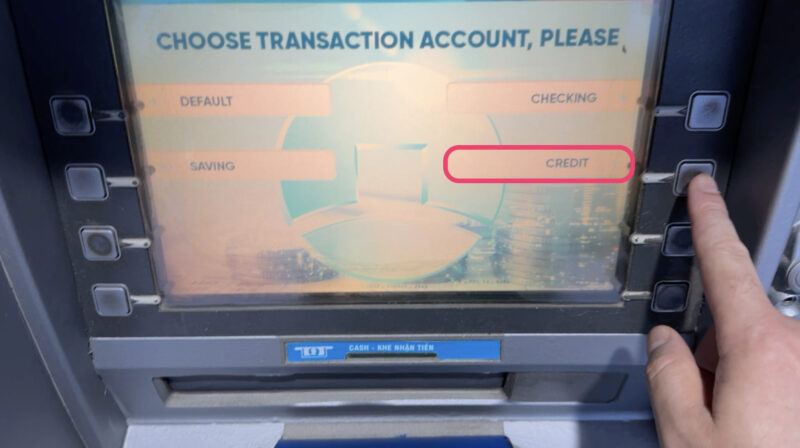

「CREDIT」を選択。

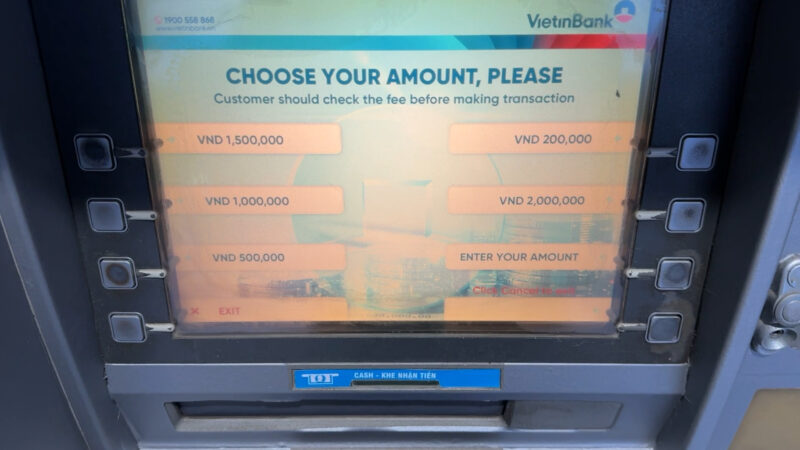

キャッシングする金額の選択画面です。

表示された金額以外の金額を引き出したい場合は、「ENTER YOUR AMOUNT」を押します。

VietinBankのATMでは2,000,000ドンが引き出し上限額なので、ここでは2,000,000ドンを選択しました。

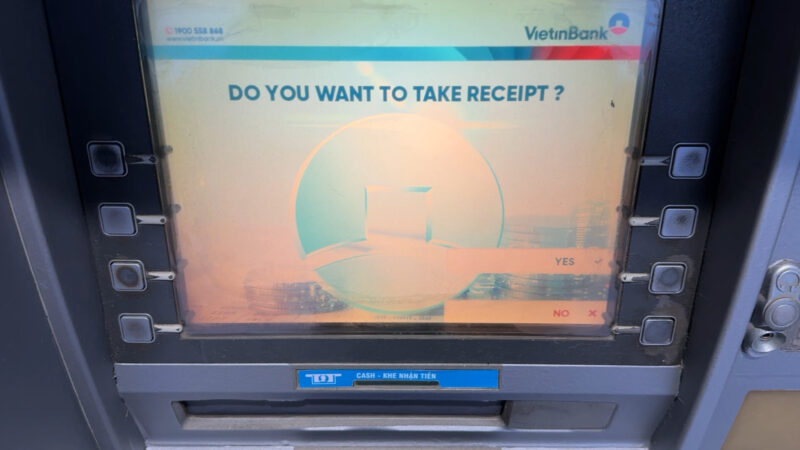

レシートが必要かどうかの選択画面です。

好きな方を選んでください。

上で解説したDCCの選択画面です。

上記のとおりDCCはレートが悪いので利用しない方がいいのですが、このATMでは「CANCEL」ボタンが押しても反応しませんでした。

「CONTINU」を押すしかなく、強制的にDCCによって両替されてしまいました。

こういうATMは使わないようにしましょう。

待ちます。

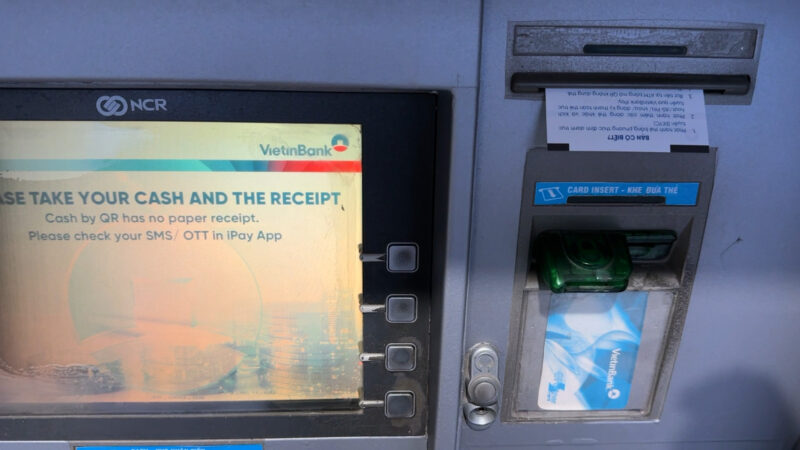

お金が出てきたので取ります。

希望した場合はレシートが出てきます。

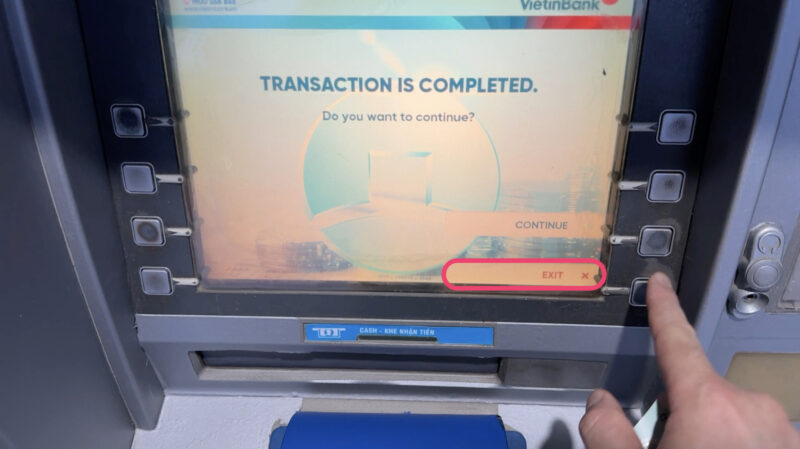

キャッシングは終わったので、「EXIT」を押して終了です。

カードが出てきます。

カードはすみやかに取り出してください。

すぐカードを取らないと、”安全・防犯のために”カードはATMに飲み込まれてしまいます。

以上、ベトナムにおけるATMキャッシングの利用方法でした。

注意点は、やはりDCCでしょうか。

このATMでは強制的にDCCになってしまいましたが、こういうATMはなるべく使わない方がいいです。

辺鄙な町でATMが少ないところではしょうがない場合もありますが、ハノイやホーチミンといった大都会ならATMは腐るほどあります。

DCCを回避できるATMを使いましょう。

9.まとめ

海外ATMキャッシングと外貨両替比較でした。

どっちが手数料が安くお得か調べましたが、結果的にはハノイの貴金属店での両替が最もお得でした。

ただATMキャッシングの手数料もハノイ貴金属店と大差なく、ハノイ空港の両替店と比べるとむしろお得なくらいでした。

とはいえ、ATMキャッシングの手数料(および利息)を安くするには条件があります。

それは海外ATM手数料無料のカードを使い・早期に繰り上げ返済すること。

この条件をクリアするカードとして、アコムカードがあります。

かつてはセディナカードが旅行者にとっては定番でしたが、セディナカードはすでに終了し新規募集は行われていません。

現在セディナカードを所有している方は引き続き使うことが可能ですが、持っていない方は新たに発行することができない状況です。

そこで現状ATMキャッシングで最もおすすめのカードは、アコムカードとなります。

アコムカードは海外ATM手数料無料であり、ネットから早期繰り上げ返済が可能。

ベトナム旅行でお得にATMキャッシングしたいなら、アコムカードがおすすめです。